在线咨询

0086-416-7873535

|

细行业中,锂电设备/机 床送来根基面修复,光伏设备 仍正在建底,半导 体设备/船 舶 海工/工 程机械/注塑机景 气延续。2025 年前三季度机械行业停业收入增幅前五的行业为半导体设备(+32%)、 轨交配备(+15%)、注塑机(+14%)、激光(+14%)、机床(+11%),归母净利润增幅前五的 行业为船舶海工(+30%)、工业机械人(+24%)、半导体设备(+23%)、轨交配备(+23%)和 工程机械(+21%)。25Q3 停业收入增速前五的细分行业为半导体设备(+36%)、船舶海工(+26%)、 工程机械(+16%)、注塑机(+16%)和机床(+14%),净利润增速前五的是锂电设备(+111%)、 3C 及面板设备(+66%)、半导体设备(+33%)、机床(+32%)和工业机械人(+32%)。

2025 岁首年月至今,机械设备行业各沉点细分板块均实现上涨,此中 AI 基建相关的 AI PCB 设备 及燃气轮机涨幅第一,板块涨幅高达 89%,锂电设备、人形机械人板块涨幅别离达到 77%、60%, 位列各细分板块涨幅二三名。 钻孔、、检测设备价值量最大,高端设备呈现较着溢价。激光钻孔机单价达 800 万元/台, 是保守机械钻孔机(200 万元/台)的 4 倍;LDI 设备单价 1200 万元/台,较保守机(500 万元 /台)溢价 140%。估计 2025-2027 年,AI 相关设备需求将连结 25%以上的年复合增加率。 钻针:按照 prismark 数据,鼎泰高科、金洲精工、日本佑能、尖点科技 2020 年正在 PCB 钻针 范畴的全球市占率别离达到 19%、18%、14%及 9%,合计占领全球 60%市场份额。鼎泰高科全球 市占率 25%,方针提拔至 45%。AI 办事器单板钻孔数从 800-1000 孔增至 2000 孔,涂层钻针价钱 是通俗钻针 2-3 倍(均价 1。4 元/支)。 复盘过去 10 年机械指数对比大盘表示,走势根基分歧,但大部门时间跑输,2015 年-2017 年 期间跑赢的缘由,我们认为次要是 2015 年机械权沉股中国中车(履历南北车归并)涨幅较大拉升了 全体指数跑赢大盘,随后其调整也使得机械指数多年跑输大盘,2022 年-24 年阶段性跑赢,2025 年 全面跑赢大盘。从年度收益的角度看,过去 10 年间有 6 年的时间机械设备指数跑赢大盘,别离为 2015 年、2020 年、2021 年、2022 年、2023 年、2025 年。因为机械设备板块细行业较多,子 行业投资逻辑相差也较大,因而每年都投资机遇气概多样。 机械是中逛制制业最大也是最次要的板块,上市公司浩繁、子行业浩繁、产物浩繁、毗连浩繁 上下逛财产,下逛涉及固定资产投资各个方面。机械设备行业包罗公用设备制制业、通用设备制制 业、运输设备制制业、仪器仪表制制业等。机械类公司的产物多为本钱品,次要为下逛扩产所用, 机械设备景气宇取下业景气宇和需求间接相关。 AI 办事器带来的不只是数量的增加,更是 PCB 单机价值量的显著提拔。产能扩张面对三大挑 和:高端设备交付周期长(激光钻孔机等环节设备交货期达 6-9 个月)、工艺验证复杂(如 M9 材 料认证需 3 年)以及东南亚供应链配套不完美。 AI 办事器 PCB 的价值分布呈现较着的高端化特征。合作款式方面,台资企业仍从导高端市场, 但厂商加快逃逐。 (1)钻孔设备: 机械钻孔:孔径≥0。15mm 时使用。通过高速扭转的硬质合金钻头物理切削材料,次要合用于 通孔、埋孔(对 设备要求高)、多层板尺度孔加工的场景中。劣势是工艺成熟不变且成本低廉,劣 势是精度局限,无法满脚 HDI 微孔需求等。富家数控 F6XH 系列为行业标杆。 激光钻孔:采用高能激光器对 PCB 板进行局部加热,通过高温气流喷向孔内的体例实现钻孔效 果,用于0。15mm 微孔,具有以下特点:激光钻孔速度凡是比机械钻孔快数倍,时间 取材料少,占用 PCB 板面积也小,适合大规模出产。激光钻孔能钻出任何外形、大小、数量的孔洞, 而且能够正在硬质介质中加工,合用范畴广。激光束曲径小,可实现更小尺寸的钻孔,孔洞质量不变, 同时避免了机械钻孔可能发生的破损、误差等问题。激光钻孔晦气用物理钻头,无机械碎屑发生, 对 PCB 板有较好的感化,且不会污染。次要企业有 CO₂/UV 激光(帝尔激光)、英诺激 光、富家激光、东台精机等。 (2)设备:设备是通过光刻手艺将事后预备好的电图像消息转移至铜基板的设备, 是集电气从动化、微电节制、机械设想、光电学、实空密封、CCD 对位等使用手艺的分析产物。曝 光设备是光刻手艺的集中载体,决定着 PCB 产物电线图的质量及产物的全体机能。激光间接 成像(LDI)逐渐替代保守胶卷,芯碁微拆正在国内高端市场拥有率持续提拔。 (3)电镀设备:电镀工艺通过电解体例正在基材概况构成平均致密的金属镀层(不含化学镀铜), 其设备机能间接决定电板的集成度、导电特征及信号传输质量。东威科技为全球龙头。 (4)检测设备:PCB 检测大致总体上可分为电气测试法和视觉测试法两大类。电气测试凡是 采用惠斯电桥丈量各测试点间的特征的方式,来检测所有通导性。视觉测试通过视觉查抄电子 元器件的特征以及印刷线的特征找出缺陷。电气测试正在寻找短或断瑕疵时比力精确,视觉测 试能够更容易侦测到导体间不准确空地的问题,而且视觉检测一般正在出产过程的晚期阶段进行,尽 量找出缺陷并进行返修,以最高的产物及格率。矩子科技正在 PCB 检测范畴手艺领先。 自 2006 年起头,中国超次日本成为全球第一大 PCB 出产地域,PCB 的产量和产值均 居世界第一。正在 HDI 和高多层板范畴,中国企业市占率快速提拔;正在载板范畴,中国企业 市占率仍较低,将来仍有较大提拔空间。 2025 年 1-10 月份固定资产投资累计增速为-1。7%,增速环比下降,次要受房地产投资的拖累。 分项来看,1-10 月份制制业投资累计增速为 2。7%,基建投资为 1。51%,房地产投资为-14。7%。展 望 2026 年,按照银河宏不雅预测,中性估计 2025 年现实 P 增加为 5。0%,固定资产投资增速为 2。4%,此中制制业投资增速 6%,房地产投资增速-10%,基建投资 4。5%。 基于 2026 年固定资产投资瞻望,我们认为,机械设备投资机遇可关心(1)制制业投资继续保 持稳健增加,此中科技成长引擎,高新手艺制制业投资估计将连结较高增加,关心 AI 基建或其他科 技成长标的目的相关的设备类投资机遇;(2)基建投资持续增加,2026 年是十五五开局之年,也是雅 下水电坐等严沉项目鞭策开工的年份,叠加地产数据下行边际改善,持续保举内需周期苏醒+出海的 工程机械板块。 从细分板块景气宇来看,受益 AI 驱动的人形机械人、3C 从动化板块连结较高景气宇;跟着库 存周期见底经济企稳苏醒,以机床东西、工业机械人、注塑机、通用激光为代表的通用设备无望随 之苏醒;工程机械板块国内需求企稳向上,出口无望持续向上;轨交配备受益于疫后客运量增加车 辆设备采购苏醒;船舶及集拆箱周期向上。

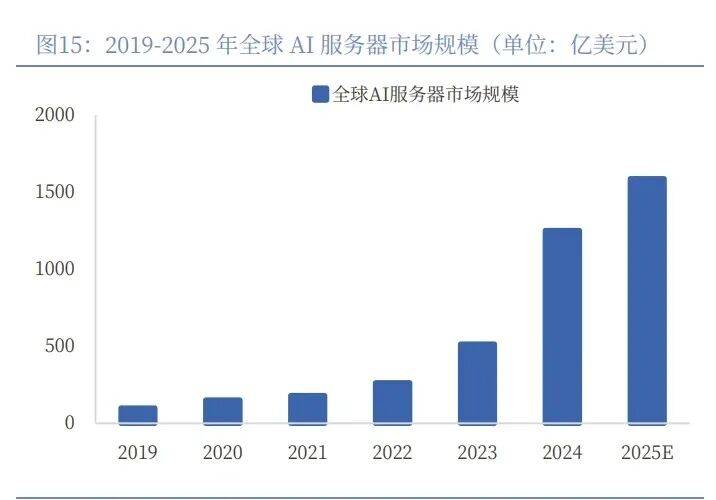

回首 2025 年,经济根基面苏醒呈现布局化分化特征,投资方面保守动能如房地产和基建拖累, 新质出产力起头表现必然程度支持;PPI 仍然为负,尚未打破通缩;出口韧性犹存,受商业和影响 波动。新质出产力方面,AI 手艺日新月异,数据核心扶植成为拉动投资的新动力。从市场表示来看, 2025 年机械设备走势取大盘根基分歧,但总体跑赢,岁首年月至三月份次要由机械人行情拉动,宇树上 春晚、特斯拉供给量纲等事务激发岁首年月一轮机械人行情,4 月份受商业和升级影响机械设备指数随大盘一同回调,7 月之后跟从科技成长行情,机械 AIPCB 设备、燃气轮机等取 AI 基建相关的板块 涨幅居前。 瞻望 2026 年,全球经济大要率将步入“后收缩时代”的暖和苏醒周期。正在履历了 2024-2025 年高利率对通缩的后,次要经济体央行估计将正在 2026 年进入降息周期的中后段,流动性 将较当前显著改善。按照 IMF 取世界银行的预测,全球 P 增速无望回升至 3。0%-3。2%区间。2026 年,特朗普“美国优先”政策导向无望边际回摆,一方面,2025 年特朗普沉返白宫后选择对全球“开炮”,取得短期交际取的同时也遭 遇了四面对敌的处境,美国正在中东、俄乌、对华商业等问题的立场上呈现了显著变化,特朗普“保 守从义”的脚步边际放缓。另一方面,2026 年美国送来中期选举,面临潜正在的“跛脚鸭”窘境, 沉心内移、从头聚焦经济增加将成为特朗普的优先选择。 PCB 财产链呈现典型的浅笑曲线特征,上逛材料和下逛高端使用环节利润率较高。从财产链 环节来看,印制电板(PCB)上逛次要为铜箔、铜箔基板、玻纤布、树脂等原材料行业;中逛为印制 电板(PCB)制制环节,是指通过蚀刻等工艺将覆铜板制做成 PCB 板的过程;下逛次要为印制电 板(PCB)使用范畴,包罗通信、光电、消费电子、汽车、航空航天、军用、工业细密仪表等范畴。 2025 年机械设备行 业上市公 司前三季度营收利 润延续稳 健增加。2025 年前三季度宏不雅经济运 行全体平稳,机械行业上市公司业绩连结优良增加,合计实现停业收入 18924 亿元,同比+8。43%; 合计实现归母净利润 1399 亿元,同比+12。82%。 盈利 能力连结 平 稳, 费用 端 节制 优良。2025 年前三季度机械行业全体毛利率 22。21%,同比-0。24pct;净利率 7。39%,同比+0。43pct。25Q3 毛利率 21。93%,同比-0。58pct,环比-0。59pct;净 利率 6。12%,同比+0。12pct,环比-1。18pct。 营运能力改善,合同欠债同 比 增加。2025 年前三季度机械行业平均应收账款周转为 162 天, 同比添加 2 天;存货周转为 239 天,同比削减 6 天;合同欠债 4730。83 亿元,同比+19。96%, 运营性现金流净 额持续改善 。2025 年 前 三 季 度机 械 行 业 上 市 公 司 经 营 性 现 金 流 净 额 合 计 为 825。66 亿元,同比增加 35。42%。 人工智能数据核心(AIDC)做为陪伴全球人工 智能算力 需求增加而演进形 成的新型 根本设备, 其扶植正进 入高速发 展期, 全球投资规 模取拆机 容量持 续攀升。从全球范畴看,次要云厂商正在 数据核心上的本钱开支正派历显著增加。龙头科技公司纷纷颁布发表了复杂的将来投资打算,此中对 AI 数据核心的扶植已成为本钱收入的沉点倾斜标的目的。 从合作款式看,机械行业位居财产链中逛,面临上下业双向挤压,若是所正在细分行业市场 集中度不高,往往合作较为激烈,议价能力不强。总体来看,对上逛的议价能力:机械行业仅是其 次要上逛钢铁行业使用之一,议价能力无限。对下逛的议价能力:机械设备下逛是汽车、房地产、 能源、交通等行业,机械对下逛议价分化,具备手艺壁垒,或下逛较为分离的议价能力强,下逛较为强势客户集中度高则议价能力偏弱。 AIDC 的高能 耗特征使其成 为电力耗损的焦点 范畴,当 前电力需求呈现增 长。正在供电体例上, 行业正从保守市电+UPS向多元化方案演进:一是高压曲流供电(HVDC)系统正因其高效节能易 的特点,成为大型 AIDC 的支流选择;二是燃气轮机等洁净备用电源,做为过渡方案削减碳排 放;三是核电曲供模式,为超大规模 AIDC 供给不变零碳基荷电力。正在政策强力鞭策下,《数据中 心绿色低碳成长专项步履打算》要求 2025 年全国数据核心可再生能源操纵率年均增加 10%,国度 枢纽节点新建数据核心绿电占比跨越 80%,同时要求平均电能操纵效率(PUE)降至 1。5 以下。这 些政策正系统鞭策 AIDC 向绿色低碳标的目的转型,目前领先企业的绿电占比已处于较高程度,估计到 将来头部企业无望实现更高比例的绿电消费,构成手艺演朝上进步政策要求彼此推进的良性成长款式。 人工智能手艺的快速成长,出格是大模子和生成式 AI 的冲破性进展,通过驱动算力需求的驱 动增加,已成为 AIDC 扶植 的最焦点驱动力。智算能力的跃迁正全面拉动相关 ICT 财产立异取投 资,为 AIDC 根本设备带来持续增加动力。AIDC 比拟保守数据核心具有高功率密度、持续高负载 运转和异构计较架构三大焦点特征。 四个典型的经济周期对机械设备投资均有分歧程度影响: 从库存周期角度看,机械设备中通用设备如机床、工业机械人、注塑机、通用激光等景气宇取 制制业投资高度相关,汗青前次要受汽车制制业投资、新能源制制业投资、3C 制制业投资及其他一 般制制业投资波动影响,景气趋向上表现出标的目的上的分歧性,且呈现 3-4 年的小周期波动,素质上 背后是库存周期的影响。目前处于被动去库存阶段,跟着需求逐渐好转,新一轮补库周期,顺 周期通用设备无望企稳苏醒,但因为下逛各个细分行业苏醒弹性纷歧,我们关心此中布局性复 苏机遇特别是自从可控机遇。 朱格拉周期是取机械设备关系最亲近的一个周期,因其本身就是源于设备利用寿命而发生的更 新换代需求带来的周期性。从朱格拉周期角度看,机床行业仍处于更新周期向上阶段,工程机械内 需处于更新需求景气阶段。朱格拉周期的并不克不及按图索骥,取下逛需求互相关注,当下逛需求 兴旺,叠加更新需求的,往往为机械设备带来更高弹性。 从建建周期角度看,目前我国仍处于房地产周期下行阶段,取之相关的设备类投资机遇将会受 到分歧程度影响。 从 康 波 周 期 角 度 看 , 每 一 轮 技 术 创 新 都 将 带 动 新 一 轮 设 备 投 资 , 正在 不 同 阶 段 产 生 “ 从 0 到 1”“从 1 到 N”的投资机遇。坐正在当前时点,AIGC 新一轮科技,目前是新一轮康波周期 的起点,取之相关的设备投资机缘值得沉点关心,如 AI 基建相关的 AI PCB 设备、数据核心用燃气 轮机、液冷、人形机械人等。 机械设备行业的投资取宏不雅互相关注,机械设备的需求来历于下逛制制业的投资,宏不雅大 势对机械设备投资发生绝对影响,我们从(1)国内固定资产投资(2)周期的(3)全球经济, 三个角度看 2026 年宏不雅对机械设备行业的影响以及投资标的目的。 瞻望 2026 年机械设备板块的投资机遇,我们认为能够从三个方面考虑,一是继续紧抓跟 AI 相 关科技成长从线,包罗 AI PCB 设备、燃气轮机、液冷等;二是十五五规划强调将来财产&新兴产 业,是中国经济转型升级新旧动能转换的环节,包罗人形机械人、可控核聚变、低空经济、深海经 济、贸易航天等;三是从各细分行业周期性特征考虑选择行业β向上的根基面优良个股,包罗工程机 械、风电设备、锂电设备等。 AI 办事器需求迸发式增加间接鞭策了 PCB 财产链的布局性变化。取保守办事器比拟,AI 办事 器对 PCB 的机能要求呈几何级数提拔,次要表现正在三个方面:层数添加、材料升级和工艺复杂化。 典型 AI 办事器的 GPU 模组 PCB 层数达到 16-20 层,部门高端产物以至需要 30 层以上的设想。正在 材料方面,高频高速覆铜板(如松下 MEGTRON6、台光 EM-888)和低介电损耗树脂(PTFE)成 为标配。工艺上,线μm,HDI 盲埋孔手艺成为必备能力。 典型的经济周期可分为四类,按照周期时间由短到长别离为基钦周期(即库存周期,平均长度 为 40 个月)、朱格拉周期(即设备更新周期,约为 8-10 年)、库兹涅茨周期(即建建周期,一般 约 20 年)、康波周期(即手艺周期,约为 50 年)。 |